Corona – Steuerrechtliche Erleichterungen

Laut Bundessteuerberaterkammer (BStBK) hat das Bundesministerium der Finanzen (BMF) klargestellt, dass die Corona-Hilfen zwar nicht als Entschädigungen i. S. d. Einkommensteuergesetzes gelten, jedoch die allgemeinen Regelungen zur ertragsteuerlichen Behandlung von Investitionszuschüssen anwendbar sind, soweit die gezahlten Hilfen auch Anteile für die Anschaffung oder Herstellung von Wirtschaftsgütern des Anlagevermögens enthalten. Dadurch ist die Möglichkeit gegeben, erhaltene Hilfen von den Anschaffungskosten zu kürzen und somit die sofortige Besteuerung derartiger Hilfsleistungen zu vermeiden. Die Versteuerung erfolgt demzufolge durch gekürzte Bemessungsgrundlagen zur Absetzung für Abnutzung verteilt auf die betriebsgewöhnliche Nutzungsdauer.

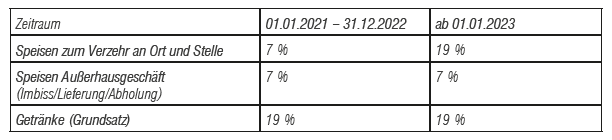

Mit dem Dritten Corona-Steuerhilfegesetz wurde zudem die Gewährung des ermäßigten Umsatzsteuersatzes in Höhe von 7 % für erbrachte Restaurant- und Verpflegungsdienstleistungen, die eigentlich zum 30. Juni 2021 hätte beendet sein müssen, befristet bis zum 31. Dezember 2022 verlängert. Die Abgabe von Getränken ist hiervon ausgeschlossen.

Außerdem hat der Bundesrat über die Verlängerung von Corona-Hilfen für Unternehmen aus dem Wirtschaftsstabilisierungsfonds abgestimmt. Nach derzeitiger Rechtslage sind Unterstützungen für Unternehmen, die aufgrund der Corona-Krise in Not gerieten, durch den Bundestagsbeschluss nun um sechs Monate bis Ende Juni 2022 verlängert.